Розповідаємо, що таке ануїтетна схема погашення іпотечного кредиту, як правильно розраховуються платежі і чи банкам вигідний такий метод

Ще кілька років тому, вибираючи банк, де взяти іпотечний кредит на купівлю квартири, позичальник орієнтувався на два ключові чинники: відсоткову ставку і спосіб погашення кредиту — з ануїтетними платежами або з диференційованими. До 2025 року брати до уваги другий параметр немає сенсу: банки пропонують гасити кредити лише за ануїтетною схемою. Це актуально як для ринкової іпотеки, так і для житлових кредитів за будь-якими існуючими пільговими програмами.

На перший погляд, перехід лише на ануїтетну схему погашення вигідний лише самим банкам: за весь час користування кредитом позичальники виплатять кредитній організації набагато більше, ніж за диференційованої схеми. Проте свої плюси є і клієнтам банку.

Розповідаємо, що якийсь ануїтетний платіж, як він обчислюється і в чому його особливості.

Яка пільгова іпотека буде доступна росіянам у 2025 році.

1. Що таке ануїтетний платіж

За якою б схемою іпотечний кредит не гасився, позичальник у будь-якому разі поверне банку як суму, взяту в борг (її називають тілом кредиту), так і відсотки за користування позиковими коштами. Відмінність лише у способі підрахунку цих виплат.

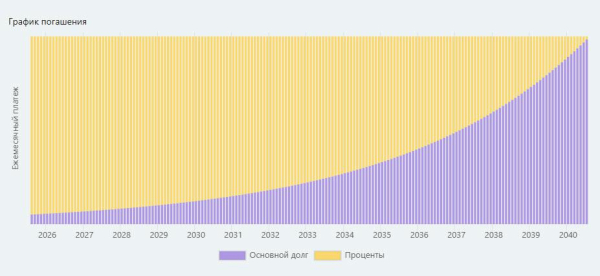

Ануїтет

За ануїтетних виплат підрахунки зроблено так, щоб щомісячні платежі стали однаковими. У певному сенсі позичальнику такий спосіб є зручнішим. Навіть не заглядаючи в графік погашення іпотеки, він знає, які регулярні витрати на кредит йому чекають, і може легко спланувати інші свої довгострокові витрати.

Але є нюанс. Відсотки використання іпотечного кредиту (як і відсотки з будь-яким іншим видам кредиту) нараховуються не таку суму, що була взята у банку купівлю квартири, лише на залишок боргу. У міру кожного внесеного платежу цей залишок поступово зменшується.

Щоб всі щомісячні платежі залишалися рівними, борг потрібно зменшувати повільно. Тому в перші роки погашення іпотеки (коли борг ще великий) переважна більшість витрат має припадати саме на відсотки. А вже потім, коли решта боргу суттєво зменшиться, — на тіло кредиту.

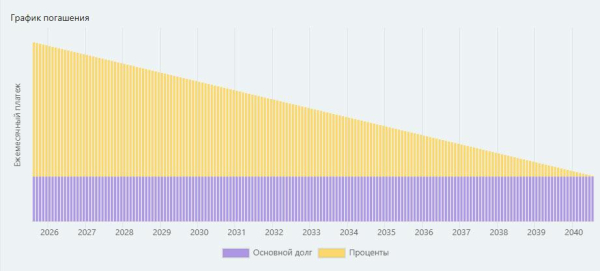

Диференційований платіж

При диференційованому способі погашення кредиту підрахунки виконуються так, щоб рівними стали не розміри регулярних платежів позичальника (як при ануїтеті), а та частина суми, що вноситься, щомісячно йде на погашення тіла кредиту. Оскільки залишок боргу за такої методики зменшуватиметься швидше, постійно знижуватимуться і виплати за відсотки, що нараховуються за користування кредитними коштами. Як результат, суми, що вносяться, щомісяця різні і зменшуються в міру погашення іпотеки.

- З одного боку, диференційований похід до виплат не дуже зручний: спочатку фінансові витрати позичальника можу бути сильно вище, ніж при ануїтетному платежі. Це може спричинити серйозне скорочення своїх звичних регулярних витрат.

- З іншого боку, всі незручності згодом компенсуються вигодою для позичальника.

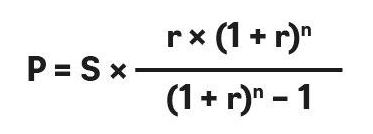

2. Як розрахувати ануїтетний платіж

За допомогою формули

Знаючи, яку суму планується взяти іпотечний кредит, який термін і під який відсоток, розмір щомісячного платежу можна розрахувати самостійно. Можна застосувати ту саму формулу, яку використовують самі банки. Формула така:

Де:

- P – ануїтетний платіж за кредитом;

- S – Запитувана сума позики;

- r – процентна ставка (на місяць);

- n – термін кредиту в місяцях.

Як взяти іпотеку: покрокова інструкція та рекомендації Нерухомість

За допомогою іпотечного калькулятора

Не використовуючи формулу, за допомогою тих самих параметрів дізнатися про розмір щомісячного ануїтетного платежу по іпотеці можна за допомогою іпотечних калькуляторів, представлених на різних ресурсах інтернету. Деякі з них (наприклад, калькулятор “Дом.РФ”) вимагатимуть ввести ще один додатковий параметр – розмір початкового внеску.

У банку

Також розрахунок ануїтетного платежу можуть зробити у банку, де планується взяти іпотеку. Однак усі ці розрахунки поки що будуть лише приблизними. Точні з'являться тоді, коли буде схвалено іпотеку, а іпотечний договір підписано. Причина: у процесі схвалення умови іпотечного кредиту можуть змінитися залежно від конкретного позичальника — його платоспроможності, віку, розміру регулярних доходів та інших причин.

Підсумкові ануїтетні платежі та терміни, коли їх потрібно буде вносити, пропишуть у графіку платежів, який додадуть до іпотечного договору.

3. Плюси та мінуси ануїтетного платежу

Плюси

- Широка поширеність. Іпотеку з ануїтетними платежами пропонують всі банки, які видають житлові кредити. У той час як банки, які готові видати іпотеку за диференційованою схемою, зараз або взагалі не існує, або щоб отримати кредит на таких умовах, доведеться вести індивідуальні переговори.

- Зручність. Оскільки розмір щомісячних платежів за ануїтетної схеми постійний, цю суму легко запам'ятати. Крім того, сталість суми дозволяє легко оцінити, чи вистачить доходів після виплати іпотечного платежу на свої звичні потреби. Це дозволить легко планувати і всі свої майбутні великі покупки (у тому числі в кредит).

- Простота дострокового погашення. Достроково погасити іпотеку, взяту за ануїтетною схемою, можна будь-якої миті. При цьому додаткових виплат не потрібно.

- Можливість знизити платіж під час рефінансування. Якщо ставка за ринковою іпотекою піде вниз (а в середині 2025 року відбувається саме цей процес), позичальник, який раніше взяв іпотеку, має можливість рефінансувати іпотеку, тобто перекредитуватися на більш вигідних умовах. При цьому новий ануїтетний платіж (і як наслідок — загальна переплата за кредитом) буде нижчим за початковий.

Як рефінансувати іпотеку і чи це варто робити в 2025 році Нерухомість

Мінуси

- Велика переплата за іпотечним кредитом. Головний мінус ануїтетного платежу – велика переплата за кредитом у порівнянні з виплатами за диференційованою схемою. За ставок за ринковою іпотекою, актуальних на серпень 2025 року, різниця становить десятки відсотків. Однак цей мінус суто теоретичний. 2025 року практично неможливо знайти банк, який готовий надати іпотеку з диференційованою схемою погашення кредиту.

- Іпотеку дадуть не всім. Незважаючи на стабільність ануїтетного платежу та легку прогнозованість витрат на погашення кредиту, таку іпотеку схвалять далеко не всім. Все залежатиме від доходів клієнта, його кредитної історії та багатьох інших параметрів.

Диференційований платіж за іпотекою: що треба знати Нерухомість

4. Як погасити кредит достроково

Знаючи про переплати за ануїтету, багато іпотечних позичальників замислюються про те, щоб погасити кредит достроково — якщо не повністю, то хоча б частково. Таку можливість дають усі російські банки. Клієнт може обрати – скоротити або суму щомісячного платежу, або термін кредиту. Щоб не помилитися, заздалегідь продумайте, що вам важливіше — заплатити банку менше грошей або знизити свої поточні витрати. Наприклад, зменшуючи термін погашення, ви мінімізуєте загальну переплату. Це логічно: що менше позичальник користується кредитом, то менше відсотків він платить.

Дострокове погашення іпотеки: як вигідно розрахуватись з банком Нерухомість

Якщо зменшити щомісячний внесок, ви одразу отримаєте вільні кошти. Існує і третій варіант – найоптимальніший. Фахівці рекомендують зменшувати обов'язковий платіж, але продовжувати виплачувати повну суму, встановлену спочатку. По-перше, ви скоротите термін погашення. По-друге, при появі матеріальних труднощів ви зможете знизити фінансове навантаження та сплачувати лише мінімальний обов'язковий платіж. Така схема дозволяє зменшувати термін іпотеки та переплату тоді, коли це комфортно для бюджету.

Мінус такої комбінованої схеми в тому, що переплата за відсотками буде більшою, ніж при скороченні терміну. Який би варіанти ви не обрали, майте на увазі: при ануїтетних платежах вигода від дострокового погашення завжди безпосередньо залежатиме від терміну кредиту, що залишився. Тобто що ближче його кінець, то менш вигідно погашати іпотеку достроково.

Головне про ануїтетний платеж

- Ануїтетний платіж – фіксовані щомісячні виплати, де спочатку погашаються відсотки, потім основний борг.

- Диференційований платіж — виплати, що зменшуються, де основний борг гаситься рівними частинами.

- Ключова відмінність: ануїтет стабільний, але переплата більша; диференційований – перші платежі вищі, але загальна переплата менша.

- Переваги ануїтету: простота планування бюджету, менша навантаження на початку терміну, доступність більшості банків.

- Недоліки ануїтету: загальна переплата, повільне зменшення основного боргу, менша вигода при достроковому погашенні.

- Дострокове погашення: можна зменшити термін кредиту або зменшити щомісячний платіж. Оптимально — комбінувати обидва підходи.

- Важливо: при ануїтеті вигода від дострокового погашення знижується ближче до кінця терміну.

Sourse: realty.rbc.ru